Pensionskassenausweis: Lesen & verstehen

Jedes Jahr im Januar flattert er ins Haus: Dein Pensionskassen-Ausweis. Viele legen ihn ungelesen beiseite – ein Fehler! Denn dieses Dokument zeigt dir schwarz auf weiss, wie es um deine finanzielle Zukunft steht. In diesem Beitrag erfährst du, warum es sich lohnt, diese paar Minuten zu investieren, und was die einzelnen Zahlen und Begriffe wirklich bedeuten.

Wir haben ein Beispiel eines typischen Pensionskassenausweises erstellt. In diesem Blog gehen wir auf die einzelnen Zahlen & Angaben ein und erklären dir, wie du diese interpretieren kannst.

Warum du deinen PK-Ausweis jedes Jahr genau anschauen solltest

Dein Pensionskassen-Ausweis ist mehr als nur ein Formular – er ist deine finanzielle Standortbestimmung für die zweite Säule. Hier sind drei gute Gründe, warum du ihn jährlich studieren solltest:

1. Deine persönliche Situation verstehen

Der Ausweis zeigt dir auf einen Blick, wie viel Altersguthaben du bereits angespart hast und wie sich deine Situation im Vergleich zum Vorjahr entwickelt hat. Hast du eine Lohnerhöhung erhalten? Einen Jobwechsel gemacht? All das schlägt sich in deinem PK-Guthaben nieder.

2. Die Verzinsung im Auge behalten

Pensionskassen verzinsen dein Guthaben unterschiedlich. Während die eine PK 1,25% zahlt, bietet eine andere vielleicht 2% oder mehr. Auf pensionskasse.com kannst du vergleichen, wie deine Pensionskasse im Vergleich abschneidet. Bei grossen Unterschieden lohnt sich ein Gespräch mit deinem Arbeitgeber oder – falls möglich – ein Kassenwechsel.

3. Deine Versicherungsleistungen kennen

Was passiert, wenn du morgen invalid wirst? Wie hoch ist deine Witwenrente? Diese Fragen beantwortet dein PK-Ausweis. Erst wenn du die Leistungen aus AHV/IV, Pensionskasse und allfälligen privaten Lebensversicherungen zusammenzählst, siehst du, ob du und deine Familie wirklich abgesichert seid.

Schauen wir uns nun Schritt für Schritt an, was die einzelnen Bereiche deines Ausweises bedeuten:

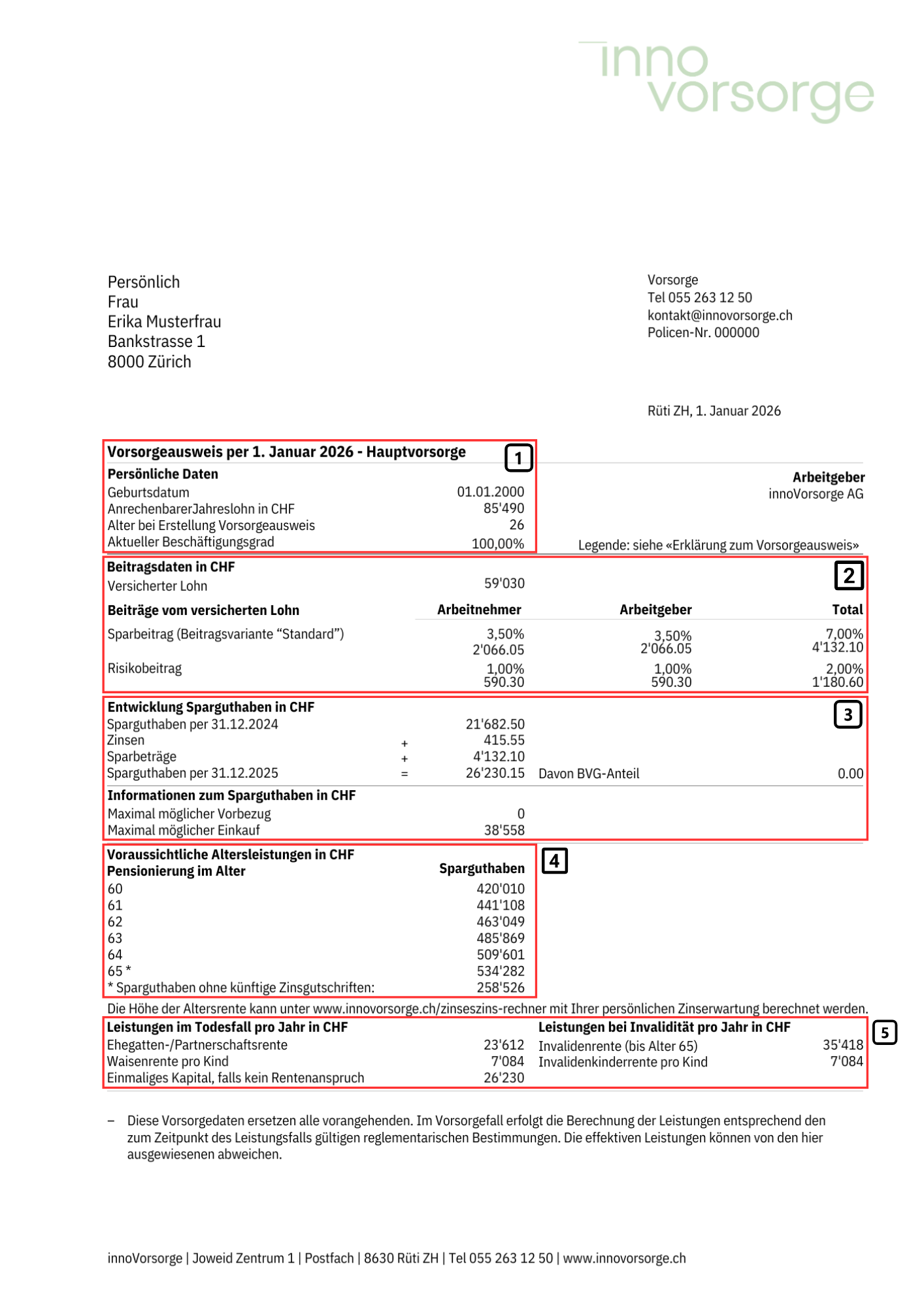

Box 1: Deine persönlichen Daten

Geburtsdatum: Klingt selbstverständlich, aber prüfe es trotzdem. Ein Fehler hier kann später zu Problemen führen.

Anrechenbarer Jahreslohn in CHF: Das ist dein angerechneter Bruttolohn. Er stellt die Basis für die Berechnung des versicherten Lohnes dar. Wichtig: Die Spar- und Risikobeiträge werden nicht basierend auf diesem anrechenbaren Jahreslohn berechnet!

Alter bei Erstellung Vorsorgeausweis: Dein aktuelles Alter bestimmt, wie hoch die Sparbeiträge sind – je älter du wirst, desto höher fallen sie aus (Altersgutschriften).

Aktueller Beschäftigungsgrad: Arbeitest du Teilzeit? Das wirkt sich direkt auf deine Beiträge und damit auf dein Altersguthaben aus. Je nach Arbeitgeber wir der Koordinationsabzug (mehr dazu in Box 2) pensumsbereinigt oder nicht. Dieser Unterschied kann im Alter schnell Hundertausende Franken ausmachen.

Box 2: Beitragsdaten – Wer zahlt wie viel ein?

Versicherter Lohn: Hier siehst du den Lohn, auf dem deine Beiträge berechnet werden (Jahreslohn minus Koordinationsabzug).

*Koordinationsabzug: Der Koordinationsabzug ist eine der wichtigsten Zahlen in der zweiten Säule, auch wenn er auf deinem Ausweis eventuell nicht separat aufgeführt wird. Er dient dazu, die Pensionskasse mit der AHV zu «koordinieren» – daher der Name. Die Idee: Die AHV deckt bereits einen Teil deines Einkommens ab, deshalb versichert die Pensionskasse nur den Lohn darüber.

So funktioniert's (anhand unseres Beispiels):

Bruttolohn (Anrechenbarer Jahreslohn): CHF 85'490

Minus Koordinationsabzug: CHF 26'460 (2026)

= Versicherter Lohn: CHF 59'030

Auf diesen CHF 59'030 werden deine Sparbeiträge berechnet, nicht auf deinen gesamten Lohn.

Teilzeitarbeit und die Pensumsbereinigung

Bei Teilzeitarbeit wird's kompliziert – und hier haben Arbeitgeber einen gewissen Spielraum. Grundsätzlich gibt es zwei Varianten:

Proportionaler Koordinationsabzug (arbeitnehmerfreundlich):

Bei 50% Pensum wird auch der Koordinationsabzug halbiert (CHF 13'230 statt CHF 26'460). Das bedeutet: Du versicherst einen grösseren Teil deines Lohns und sparst mehr fürs Alter an.Fixer Koordinationsabzug (arbeitgeberfreundlich):

Der volle Koordinationsabzug von CHF 26'460 wird auch bei Teilzeit abgezogen. Bei einem Jahreslohn von CHF 40'000 und 50% Pensum bleiben dann nur noch CHF 13'540 versicherter Lohn übrig – deutlich weniger als bei der ersten Variante.

Welche Variante dein Arbeitgeber anwendet, steht im Vorsorgereglement. Es lohnt sich, nachzufragen – gerade wenn du Teilzeit arbeitest. Eine pensumsbreinigte Lösung kann über die Jahre einen erheblichen Unterschied in deinem Altersguthaben ausmachen.

Sparbeitrag (Beitragsvariante «Standard»)

Die Sparbeiträge sind das Herzstück deiner Altersvorsorge. Das Gesetz schreibt vor, dass die obligatorischen Beiträge mindestens hälftig zwischen Arbeitnehmer und Arbeitgeber aufgeteilt werden müssen – der Arbeitgeber muss also mindestens gleich viel einzahlen wie du. In der Praxis zahlen viele Arbeitgeber genau 50%, manche übernehmen aber freiwillig einen grösseren Anteil.

In unserem Beispiel gilt die gesetzliche 50/50-Regelung:

Arbeitnehmer 3,50%: Das ist dein Anteil, der jeden Monat direkt von deinem Lohn abgezogen wird – hier CHF 2'066.05 pro Jahr.

Arbeitgeber 3,50%: Dein Arbeitgeber zahlt denselben Betrag ein – ebenfalls CHF 2'066.05 pro Jahr.

Total 7,00%: Zusammen fliessen also CHF 4'132.10 pro Jahr in dein Altersguthaben.

Diese 7% sind die Gesamtsparquote. Je nach Alter steigen die obligatorischen Sparsätze (25-34 Jahre: 7%, 35-44 Jahre: 10%, 45-54 Jahre: 15%, ab 55 Jahre: 18%). Viele Pensionskassen bieten auch höhere, überobligatorische Sparpläne an, bei denen mehr als die gesetzlichen Mindestsätze einbezahlt werden.

Gut zu wissen: Arbeitgeber können freiwillig mehr als 50% der Beiträge übernehmen – das ist ein attraktives Benefit, auf das du bei Jobverhandlungen achten solltest. Manche Firmen zahlen beispielsweise 60% oder sogar 70% der Sparbeiträge.

Risikobeitrag: Zusätzlich zum Sparbeitrag werden Risikobeiträge für die Absicherung bei Tod und Invalidität bezahlt. Auch hier teilen sich Arbeitnehmer und Arbeitgeber die Kosten, oft total 2,00% vom versicherten Lohn.

Diese Beiträge fliessen nicht ins Sparkapital, sondern decken die Versicherungsleistungen ab – deine finanzielle Absicherung im Ernstfall.

Box 3: Entwicklung deines Sparguthabens

Sparguthaben per 31.12.2024: Das ist dein Altersguthaben Anfang des ausgewiesenen Jahres – sozusagen dein «Kontostand» Anfang Jahr in der Pensionskasse.

Zinsen: Hier siehst du, wie viel Zinsen deine PK im letzten Jahr auf dein Guthaben gutgeschrieben hat. In diesem Beispiel sind es CHF 415.55. Vergleichst du dies mit dem Sparguthaben Anfang Jahr, kannst du deine Pensionskassen-Rendite berechnen.

Sparbeiträge: Die Summe aller eingezahlten Beiträge (von dir und deinem Arbeitgeber) aus dem laufenden Jahr.

Sparguthaben per 31.12.2025: Dein Guthaben am Ende des Jahres – vorausgesetzt, es ändert sich nichts an deinen Beiträgen. Dies wird wie auf dem Ausweis ersichtlich errechnet durch: Guthaben Anfang Jahr + Zinsen + Sparbeiträge

Davon BVG-Anteil: Das ist der obligatorische Teil deines Guthabens, der nach BVG-Vorschriften behandelt wird. Der Rest ist im sogenannten “Überobligatorium”. Grundsätzlich gilt: Alle Sparbeiträge, die auf dem versicherten Lohn zwischen CHF 22'680 und CHF 90'720 (Stand 2026) berechnet werden, fliessen ins obligatorische BVG-Guthaben. Alles darüber hinaus ist überobligatorisch. Bei höheren Löhnen oder grosszügigeren Vorsorgeplänen kann es häufig vorkommen, dass der Teil im Überobligatorium grösser ist als im Obligatorium.

Maximal möglicher Vorbezug / Einkauf:

Vorbezug: Wie viel du maximal für Wohneigentum beziehen könntest. Oft ist dies 100% des Guthabens bis Alter 50, danach noch maximal 50% des Guthabens.

Einkauf: Wie viel du zusätzlich einzahlen könntest, um dein Guthaben zu erhöhen und dabei Steuern zu sparen. Dieser Betrag berechnet sich, in dem man schaut, wieviel du in der Pensionskasse hättest, wenn du den aktuellen Lohn seit Beginn deines Arbeitslebens verdient hättest. Da in den meisten Fällen dieser Betrag nicht erreicht wird (Lohnerhöhungen, Bezüge, etc.) hast du die Möglichkeit, diese “Lücke” freiwillig in die Pensionskasse einzuzahlen (genannt: Pensionskasseneinkauf).

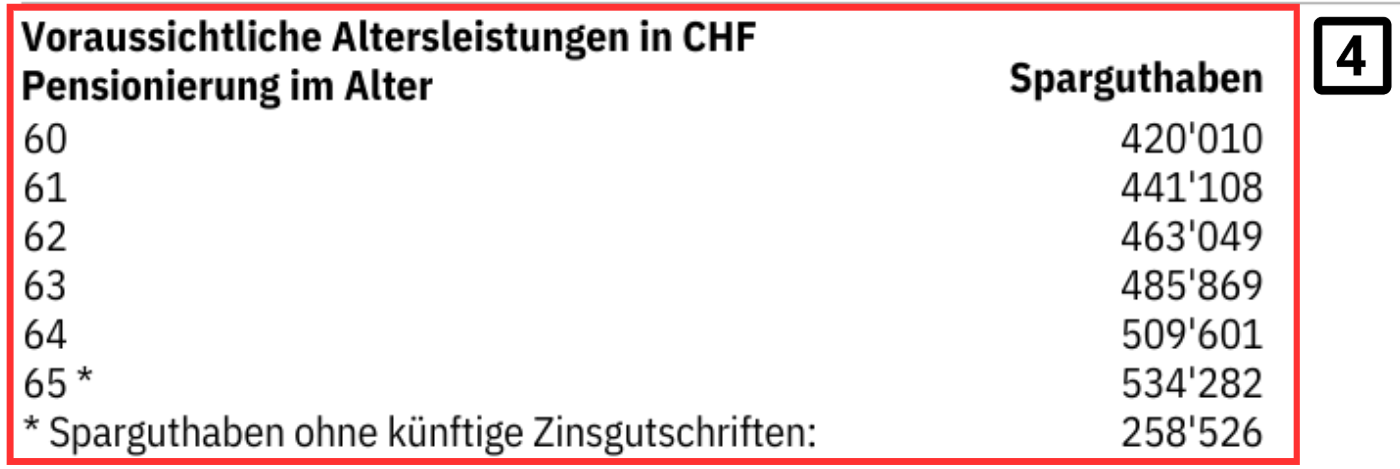

Box 4: Voraussichtliche Altersleistungen

Pensionierung im Alter: Die Tabelle zeigt dir, wie hoch dein Pensionskassenkapital (und/oder Rente) bei verschiedenen Pensionierungsaltern wäre – von 60 bis 65 (oder sogar später). Je länger du arbeitest, desto höher fällt deine Rente aus da du länger einzahlst und weniger lange eine Rente beziehst.

Beispiel:

Mit 60 Jahren: CHF 420'010 Sparguthaben

Mit 65 Jahren: CHF 534'282 Sparguthaben

Ohne zukünftige Zinsgutschriften bei 65: CHF 258'526

Diese Zahlen zeigen dir die Kapitalleistung, die du bei Pensionierung zur Verfügung hättest. Wie viel Rente das wird, hängt vom sogenannten Umwandlungssatz ab (meist zwischen 4-5.5%), den deine PK anwendet. Es kann auch sein, dass deine Pensionskasse zusätzlich direkt den Umwandlungssatz und damit die zu erwartende, jährliche Rente ausweist. Du hast bei deiner Pensionierung die Wahl ob du lieber das Kapital oder die Rente (oder eine Mischform) beziehen möchtest.

Wichtig: Das sind Hochrechnungen. Sie basieren auf deinem aktuellen Lohn und unterstellen konstante Beiträge. Änderungen in deinem Erwerbsleben können diese Zahlen stark beeinflussen.

Box 5: Leistungen im Todesfall und bei Invalidität

Ehegatten-/Partnerrente: Falls du stirbst, erhält dein Ehepartner oder eingetragener Partner eine jährliche Rente. Je nach Pensionskasse kann es auch sein, dass anstelle einer Rente ein einmaliges Kapital ausgezahlt wird. Was die Voraussetzungen dafür sind, findest du im Reglement deiner Kasse.

Einmaliges Kapital, falls kein Rentenanspruch: Falls niemand Anspruch auf eine Rente hat (z.B. keine Kinder, kein Ehepartner), wird das Guthaben als Kapital ausbezahlt – hier CHF 26'230.

Waisenrente pro Kind: Deine Kinder erhalten im Todesfall ebenfalls eine Rente – hier CHF 7'084 pro Kind und Jahr.

Invalidenrente bei Alter 65: Wenn du invalid wirst, zahlt die PK eine Rente. Im Beispiel sind das CHF 35'418 pro Jahr. Wichtig: Dies gilt für einen Invaliditätsgrad von >= 70%. Darunter erhältst du anteilsmässig die Rente ausbezahlt.

Invalidenkinderrente pro Kind: Wenn du invalid bist, bekommst du für deine Kinder zusätzlich CHF 7'084 pro Jahr.

Diese Leistungen sind zusätzlich zu AHV/IV! Rechne alle Einkommen zusammen, um zu sehen, ob deine Familie im Ernstfall finanziell über die Runden kommt. Falls Lücken bestehen, kannst du diese mit privaten Versicherungen (3. Säule) schliessen.

Fazit: Dein PK-Ausweis ist Gold wert

Nimm dir jedes Jahr im Januar die Zeit, deinen Pensionskassen-Ausweis gründlich durchzulesen. Du lernst nicht nur deine finanzielle Situation besser kennen, sondern kannst auch rechtzeitig handeln: Sei es durch freiwillige Einkäufe, einen Kassenwechsel oder die Optimierung deiner privaten Vorsorge.

Du bist bei deinem Pensionskassen-Ausweis noch unsicher oder hast eine Frage, die unabhängig beantwortet werden soll?

Buche ein unverbindliches Strategiegespräch – wir schauen gemeinsam auf deine Situation und finden die beste Lösung für deine Vorsorge.