Investieren in der Pensionsphase

Mit der Pensionierung verändert sich nicht nur das Einkommen, sondern oft auch die Vermögensstruktur. Wer sich für einen Kapitalbezug aus der Pensionskasse entscheidet oder mehrere Säule-3a-Konten bezieht, steht plötzlich vor einer neuen Situation: Ein grosser Geldbetrag liegt auf dem Konto – und die Frage ist offen, wie damit umzugehen ist.

Während das Geld in der Pensionskasse oder in der Säule 3a liegt, ist vieles geregelt. Die Anlagestrategie ist vorgegeben, Schwankungen werden kaum wahrgenommen und Entscheidungen müssen nicht aktiv getroffen werden. Mit dem Bezug ändert sich das schlagartig. Das Kapital wird sichtbar, verfügbar und damit emotional greifbar.

Nicht selten bleibt es dann über Monate oder Jahre auf dem Konto liegen. Aus Vorsicht. Oder weil unklar ist, was „richtig“ wäre. Dabei ist genau diese Phase entscheidend. Denn ab diesem Zeitpunkt trägt das Kapital die Verantwortung, einen wesentlichen Teil des Lebensunterhalts zu sichern.

Warum Nichts-tun ebenfalls ein Risiko ist

Ein hoher Kontostand vermittelt auf den ersten Blick Sicherheit. Das Geld ist verfügbar, sichtbar und unterliegt keinen Kursschwankungen. Real betrachtet verliert es jedoch laufend an Wert. Inflation wirkt auch in der Pensionierung – oft sogar stärker, weil ein grosser Teil der Ausgaben fix oder nur begrenzt beeinflussbar ist.

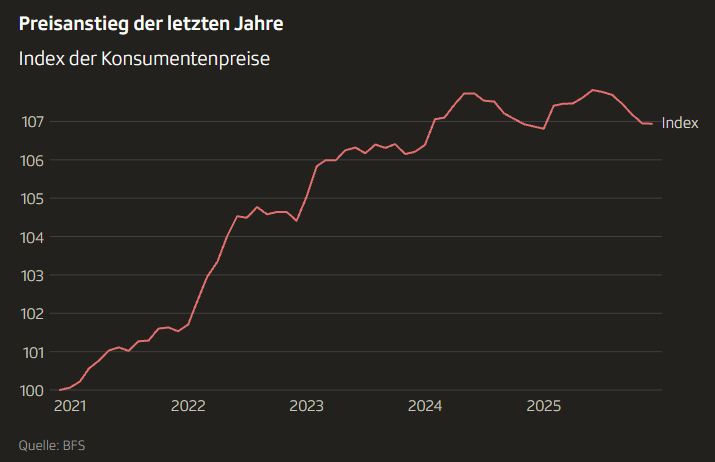

Quelle: Bundesamt für Statistik / 2026

Ein Blick auf die Entwicklung der Konsumentenpreise in der Schweiz in den letzten Jahren zeigt, wie schnell Kaufkraft verloren geht. Selbst in einem vergleichsweise stabilen Umfeld wie der Schweiz sind die Preise seit 2021 spürbar gestiegen. Dieser Effekt ist nicht spektakulär, aber konstant. Und genau darin liegt die Gefahr: Der Wertverlust erfolgt schleichend und wird im Alltag häufig unterschätzt.

Wer Kapital aus der Pensionskasse oder der Säule 3a bezieht und dieses über längere Zeit auf dem Konto belässt, nimmt an, dass Kaufkraft stabil bleibt. Diese Annahme ist trügerisch. Jeder Franken auf dem Konto kann sich zwar nominell gleich anfühlen, real lässt sich damit jedoch Jahr für Jahr weniger finanzieren.

Gerade weil das bezogene Kapital nicht auf einmal benötigt wird, sondern über viele Jahre hinweg einen Beitrag zum Lebensunterhalt leisten soll, muss das Geld zumindest Teilweise in eine produktive Anlage investiert werden.

Entscheidend ist deshalb, wie strukturiert vorgegangen wird und welcher Teil des Vermögens tatsächlich kurzfristig verfügbar sein muss.

Struktur statt Bauchgefühl: Ein systematischer Umgang mit neuem Kapital

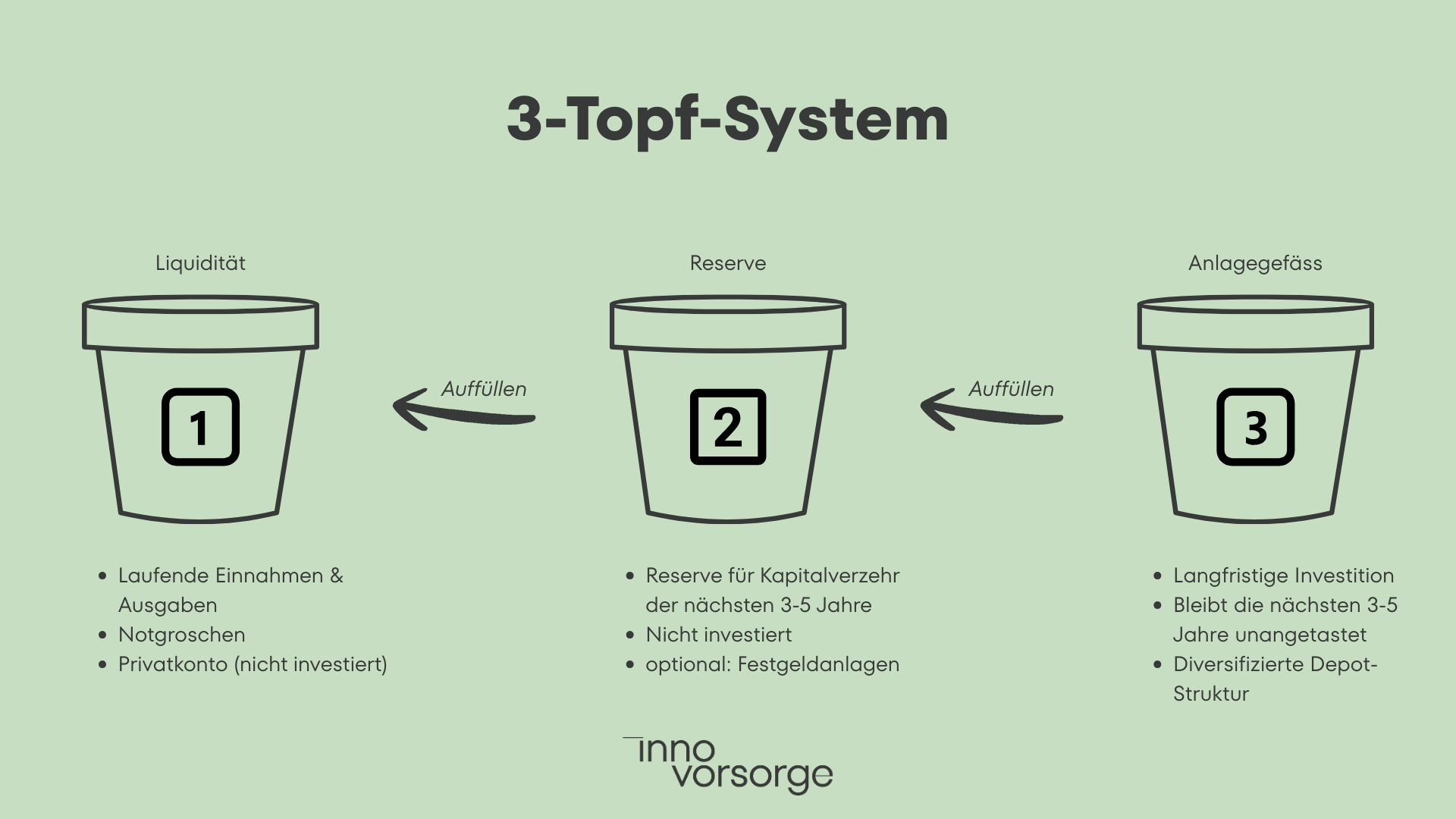

Eine bewährte Herangehensweise besteht darin, das bezogene Kapital nicht als einen einzigen Betrag zu betrachten, sondern nach zeitlichem Bedarf zu gliedern. So entsteht Klarheit darüber, welcher Teil kurzfristig verfügbar sein muss und welcher langfristig arbeiten darf. Wir gliedern dies in ein 3-Topf-System:

Topf 1: Ein Teil des Kapitals dient der laufenden Liquidität. Er deckt die monatlichen Ausgaben, dient als tägliche Reserve und sorgt dafür, dass der Alltag unabhängig von Marktentwicklungen finanziert bleibt. Dieser Teil wird bewusst nicht investiert.

Topf 2: Ein weiterer Teil wird als Reserve für die kommenden Jahre eingeplant. Er finanziert den absehbaren Vermögensverzehr (je nach Lebenssituation 3-5 Jahre) und bildet einen stabilen Puffer. Dadurch entsteht Planungssicherheit und es wird verhindert, dass langfristige Anlagen zu einem ungünstigen Zeitpunkt aufgelöst werden müssen. In diesen Topf gehören zusätzlich geplante Ausgaben wie beispielsweise ein Autokauf, Renovationen, geplante Reisen, etc. Dieser Topf wird ebenfalls bewusst nicht investiert oder nur in kurzfristige, festverzinsliche Anlagen (wenn dies das Zinsniveau zulässt).

Topf 3: Der verbleibende Teil ist langfristig ausgerichtet und kann mit gutem Gewissen investiert werden. Genau hier stellt sich die Frage nach der richtigen Anlagestrategie. Dieser Kapitalanteil wird nicht kurzfristig benötigt, sondern soll über viele Jahre hinweg zur Stabilität des Gesamtvermögens beitragen. In diesem Kontext behalten auch Aktien in der Pensionierung ihre Berechtigung.

Warum ein tiefer Aktienanteil nicht automatisch sicherer ist

In Hinblick auf die Pensionierung ist der Impuls verständlich, Risiken zu reduzieren. Häufig wird dabei der Aktienanteil stark gesenkt oder ganz gestrichen. Was dabei übersehen wird: Das eigentliche Risiko verschiebt sich lediglich. Anstelle von Kursschwankungen tritt das Risiko, dass das Vermögen real an Wert verliert und langfristig nicht ausreicht. Dies bedingt durch höhere Kontostände oder vermehrte Investition in festverzinsliche Instrumente wie Obligationen im aktuellen Tiefzinsumfeld.

Aktien sind dann problematisch, wenn sie zu einem ungünstigen Zeitpunkt verkauft werden müssen. Genau das lässt sich jedoch durch eine saubere Struktur vermeiden. Wer weiss, dass die nächsten Jahre unabhängig vom Markt finanziert sind, kann dem langfristigen Teil des Vermögens die nötige Zeit geben und von den höheren Renditen profitieren.

Sicherheit entsteht in diesem Zusammenhang nicht durch maximale Vorsicht, sondern durch zeitliche Trennung und klare Planung.

Investieren nach der Pensionierung ist kein Standardprozess

Jede Vermögens- und Pensionsplanung entsteht basierend auf einer individuellen Gesamtsituation. Höhe der fixen Einnahmen, Flexibilität der Ausgaben, Steuerbelastung, Lebenserwartung und familiäre Situation spielen eine zentrale Rolle. Deshalb gibt es keine pauschale Antwort auf die Frage, wie PK- oder 3a-Kapital “korrekt” investiert werden soll.

Was jedoch fast immer gilt: Entscheidungen aus dem Bauch heraus oder vollständiges Abwarten führen selten zu einer optimalen Lösung. Eine strukturierte Planung schafft Orientierung und reduziert die Wahrscheinlichkeit teurer Fehlentscheide. Wenn du diesen Weg nicht alleine gehen möchtest, sondern mit einem unabhängigen Partner auf Augenhöhe:

Du möchtest nichts mehr verpassen und mehr zum Thema Finanzen und Vorsorge erfahren?